内容摘要:本报告对G20内新兴市场经济体与发达经济体在虚拟数字资产监管领域的动机、法律认可度、限制措施、许可、风险管理、非法融资、征税、广告等方面进行了量化分析。报告发现,G20内新兴市场经济体与发达经济体对虚拟数字资产的监管方式并无明显差异。报告建议在非法融资和税收领域进行国家间协调,已实现更好的执法并解决套利问题;通过建立指导原则来解决许可、风险管理和广告等方面的问题。

1.虚拟数字资产监管的动机

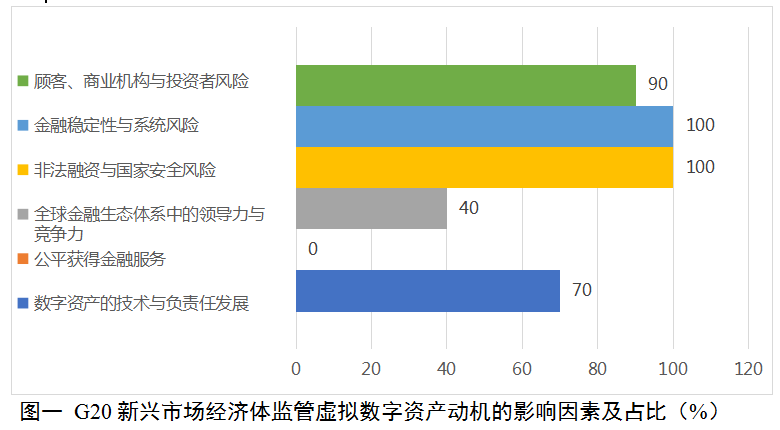

本章采用的分析框架改编自美国确保数字资产负责任发展行政令(数字资产行政令),该行政令由拜登总统于2022年3月9日签署通过,是美国监管虚拟数字资产的一份政策声明。该行政令涉及的监管动机包括应对虚拟数字资产构成的风险和利用虚拟数字资产提供的创新机遇两方面。G20国家监管虚拟数字资产的动机的影响因素及其占比如下图所示。

G20新兴经济体与发达经济体在虚拟数字资产的监管动机上有着高度重合,二者都认为消费者保护、金融稳定的风险是促使国家进行监管的主要动机。除美国外,大多数G20国家都不认为监管虚拟数字资产能够促进资金获得。双方在动机上的差异体现为,80%的发达经济体认为监管有利于促进技术创新,并且巩固自身在全球金融生态体系中的领导地位;然而新兴经济体持有类似观点的比例只有40%。

2.虚拟数字资产监管的法律确认

大多数G20国家都正式或非正式地承认虚拟数字资产在其管辖范围内具有法律效力。正式的法律确认即一国通过法律法规明确阐明虚拟数字资产的法律效力;非正式的法律确认即一国在行动或声明中间接提到虚拟数字资产的法律效力。90%的G20新兴经济体和100%的G20发达经济体支持对虚拟数字资产进行相关立法。与正式法律确认类似,定义“非法”活动也需要通过立法的方式。中国是G20中唯一禁止在国内交易、售卖和购买虚拟数字资产的国家,然而在中国持有虚拟数字资产并不违法。

3.虚拟数字资产监管的限制措施

大多数G20国家都对虚拟数字资产活动施加一定形式的限制措施,各有七成的新兴经济体与发达经济体对虚拟数字资产实施了不同类型的限制,包括对于虚拟数字资产类型的禁止、通过金融管理机构对其发行和调节的限制。

50%的G20发达经济体对特定类型的虚拟数字资产进行限制,特别是对隐私货币的限制。原因在于,隐私货币基本上是完全匿名的,使得交易难以追踪,进而扩大了非法融资的风险。发达经济体中的法、韩两国则通过首次币发行来限制虚拟数字资产的发行,以达到保护消费者的目的。一些新兴经济体对使用虚拟数字资产作为支付手段(30%)以及金融实体使用虚拟数字资产(50%)进行了限制,以达到降低虚拟数字资产对整体金融系统的风险。

4.许可

据国际货币基金组织规定,许可、授权以及注册机制的创立是确保VDA政策框架有效性的关键元素,因为它允许金融监管者对这些市场实施监管。尽管所有的G20发达经济体都为虚拟数字资产服务供应商提供了某种形式的许可,但只有一半的G20新兴经济体有类似的许可条款。整体上,更少的G20国家对监管和其他服务供应商有许可和授权要求,这些服务供应商包括采矿业者、经纪业务/投资业务/首次币发行顾问以及代币发行人。根本原因在于交易所与其他虚拟数字资产机构之间存在大量相互依赖。交易所提供一系列集中活动并对非中心化的行为体进行中心式管理。这样的话,国家可能会寻求通过交易所等中介机构来监管相关服务供应商。例如,交易所列入名册的资格准则会间接管理代币发行者。

5.公司治理与风险管理

在过去的几年中,全球领先的虚拟应用程序交付服务供应商遭受了一系列公司治理方面的失败与破产。其中最广为人知的案例是FTX—一家位于巴哈马的虚拟应用程序交付平台——在短短一年内损失了超过320亿美元的市值和至少10亿美元的消费基金。虚拟应用程序交付市场的动荡与巨变使人们意识到缺乏有效保护用户基金的国内治理与控制措施和相关风险管理机制。因此,实施有效的治理以及颁布相关风险管理措施成为了全球监管者们所关注的热点问题。

G20内的新兴经济体与发达经济体在对虚拟数字资产进行公司治理和风险管理的要求上有很大差异。65%的发达经济体将治理与风险管理要求引入或扩展至对虚拟数字资产的监管,相反,在新兴经济体中只有40%引入了治理要求,20%配有风险管理要求。两组经济体之间产生这种差异的原因在于相当数量的发达经济体将特定类型的虚拟数字资产视为金融产品以适用“相同风险,相同管理”的原则。然而,在新兴经济体中只有南非将虚拟数字资产列为金融产品。

6.征税

虚拟数字资产不断上升的价值和市场资本化以及投资者获得的意外之财促使各国政府对虚拟数字资产进行征税以增加自身的收入。90%的G20发达经济体对虚拟数字资产实施了直接或间接的征税,唯一的例外是欧盟,欧盟目前没有欧陆范围内的针对虚拟数字资产的征税建议。然而,媒体报道表明,欧盟已经开始在成员国内开创统一的税收政策。在G20新兴经济体中,目前只有65%的国家对虚拟数字资产进行征税。

有较高比例的G20经济体对虚拟数字资产采取了直接征税而非间接征税的形式。直接征税如公司税或资本收益税,间接征税如附加值税或商品与服务税。经合组织(OECD)2022年发布的一篇关于对虚拟数字资产征税的研究报告表明,这一差异可以被归因为虚拟数字资产在正式和非正式的征税立法下如何被归类的问题。大多数G20成员国在直接征税立法下将虚拟数字资产归类为某类资产,包括无形资产。然而,G20的一些国家在非正式征税的情况下将VDA归为货币,这些国家中最重要的成员就是欧盟。报告同时强调虚拟数字资产交易十分复杂,因为其价值易于波动,而且很难确定法定货币的税收归宿。

从外包和套利的视角来看,税收问题是很重要的。G20成员国可以考虑合作建立统一的税收结构,以减少离岸外包服务量向采取放任征税政策的国家的流动。

发布时间|2023年4月

文章来源|印度观察家研究基金会

原文标题|Virtual Digital Assets Regulation in G20 Countries: Finding Common Ground for the Development of a Global Governance Framework

原文地址|http://www.orfonline.org/research/vitual-digital-assets-regulation-in-g20-countries/(33页)

Last modified: 2023年 7月 4日