内容摘要:本报告梳理了2015至2021年美国投资中国人工智能公司的基本情况,详细分析了美国投资者参与和未参与的投资交易,归纳了中国投资目标公司和美国投资的类型,重点分析了美国投资给中国公司带来的多种无形收益,特别是美国顶级风投公司和大型企业风投在中国的投资活动。报告认为,美国的投资并非中国人工智能公司的主要资金来源,如果以阻止中国人工智能技术进步为目的而对美国投资进行管制,恐难达成预期目标。美国政府应当研究美国投资给中国公司带来的无形收益问题,通过明确界定政策目标、修改投资信息披露规则、完善CMIC清单和实体清单等措施,建立起有效的对外投资审查制度。

1美国对中国人工智能公司投资的基本情况

1.1中国人工智能公司的融资情况

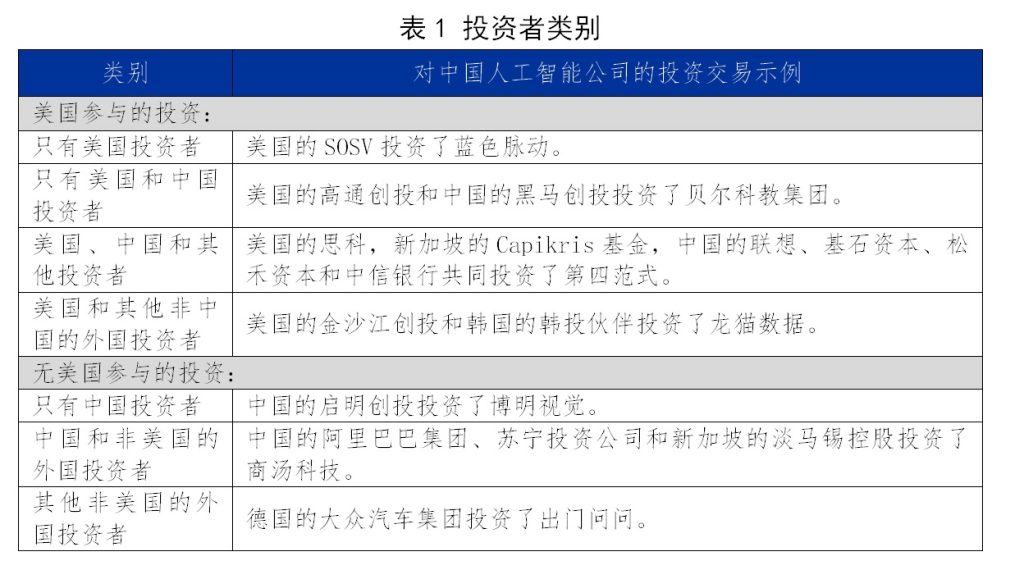

中国人工智能市场的规模位列世界第二,仅次于美国。截至2021年底,中国有1600多家活跃的人工智能公司。2015年至2021年间,1239家中国公司在来自36个国家的2299笔投资交易中筹集了1100亿美元。这些交易可以分为两大类(详见表1):

出处:Emily S. Weinstein and Ngor Luong, “U.S. Outbound Investment into Chinese AI Companies” (Center for Security and Emerging Technology, February 2023). https://doi.org/10.51593/20210067

1.2中国人工智能投资目标公司的类型

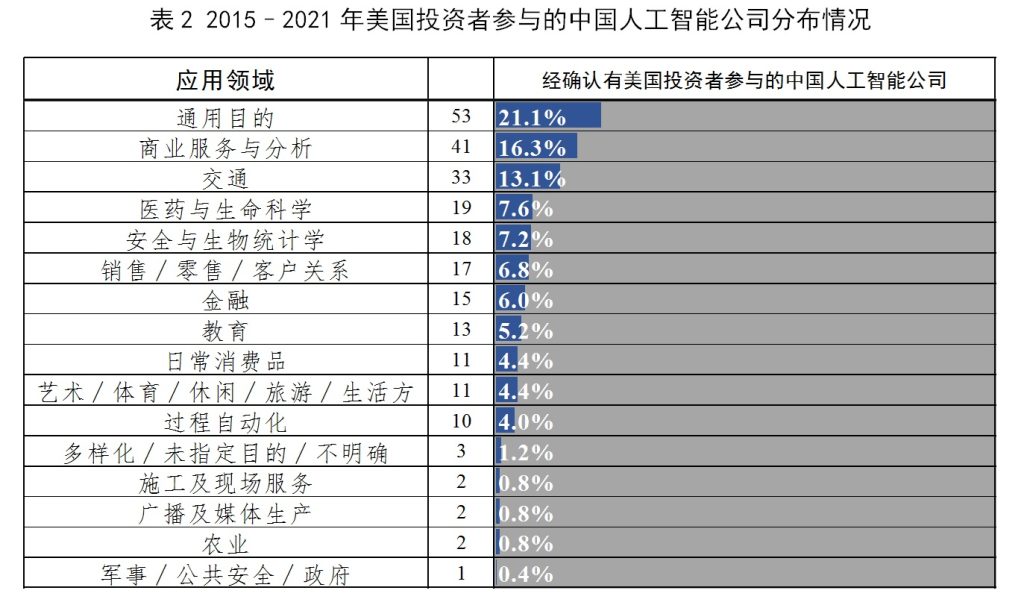

人工智能是一种通用技术,具有广泛的应用范围,可跨越不同的领域。在美国投资的中国人工智能公司中,大多数公司专注于开发通用型或涉及运输、商业、医疗等领域的工具和应用程序(详见表2)。在通用型开发公司中,有8家专注于研发可应用于不同行业的计算硬件,另2家则开发适合特定用途的芯片(如金融和交通),只有1家公司参与了开发用于军事或公共安全的人工智能应用。但基于商业用途开发的人工智能算法和技术也可用于军事或执法用途,特别是在中国“军民融合”战略的背景下,中国军事和民用部门之间界限越来越模糊。

出处:Emily S. Weinstein and Ngor Luong, “U.S. Outbound Investment into Chinese AI Companies” (Center for Security and Emerging Technology, February 2023). https://doi.org/10.51593/20210067

美国投资的251家中国人工智能公司中,有22家(占9%)是具有官方背景的“中国人工智能产业发展联盟”的成员。该联盟旨在促进地方政府、学术机构和公司之间的合作。因此,很难甄别中国政府在商业和私营人工智能领域的影响力,美国投资者可能在不知不觉中与中国政府碰到了一起。

1.3美国对中国人工智能公司投资的类型

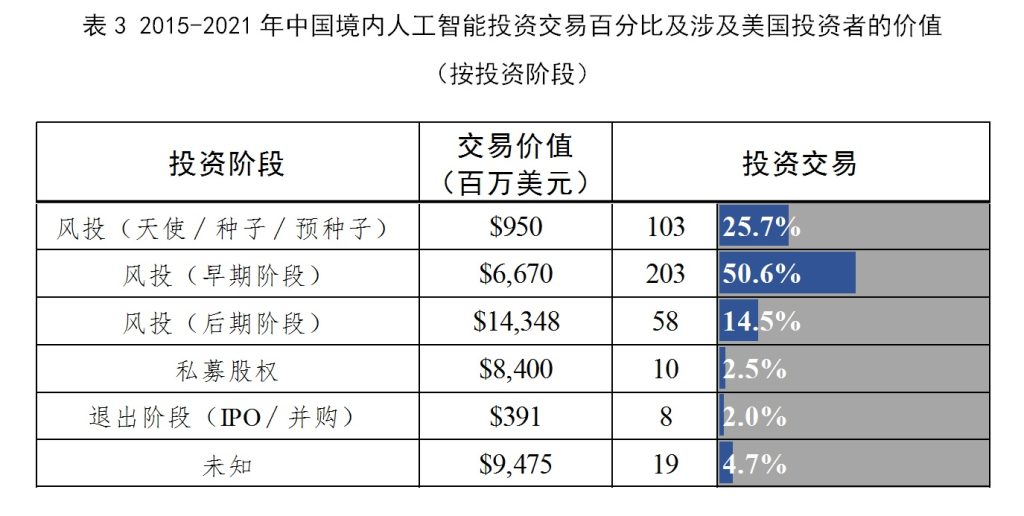

私募股权行业中,风险投资和私募股权投资是最主要的两种形式。风险投资侧重于为具有高增长潜力的处于早期发展阶段的公司提供资金和辅导,以换取目标公司股权(通常是少数股权)。早期阶段的风投基金有天使基金、预种子基金、种子基金、A轮和B轮融资等,通常涉及处于早期阶段的目标公司和较小的交易价值;后期阶段的风投基金通常投资于C轮及后续轮次,在公司IPO之前提供更多资金。相比之下,私募股权通常针对成熟的公司,且拥有更大股份。风投融资金额通常远低于私募股权等后期阶段(尤其是可能涉及IPO或并购的退出阶段)的融资金额。如表3所示,10轮私募股权融资的资金几乎与早期阶段的300多笔风投交易相当。

出处:Emily S. Weinstein and Ngor Luong, “U.S. Outbound Investment into Chinese AI Companies” (Center for Security and Emerging Technology, February 2023). https://doi.org/10.51593/20210067

2美国风投投资带来的无形收益

2.1风投无形收益的主要内容

美国的投资给中国人工智能公司带来了纯资本以外的无形收益,帮助提升其创新能力。主要包括:

1.来自国际市场、管理实践、效率与质量控制实践、竞争对手等方面的专家指导和辅导。

2.知名度与权威认证(如果投资者是美国人或知名人士)。

3.通过风投资源网络获得更多机会。

知识转移是双向的。通过在中国的风险投资,美国投资者得以深刻洞见中国的高科技生态系统;也可以充当知识中介,在不同的投资公司之间传递知识,从而允许一家初创公司借此投资联系向另一家公司学习。双向的知识转移也促进了中美同行间的进一步合作,从而使双方都获得更大的创新潜力。从长远来看,这种无形的知识转移可能有助于中国实现在关键战略技术上赶超美国的目标。由于这些无形收益主要由美国投资者提供,因此它们也是影响中国人工智能发展的潜在瓶颈。

2.2美国顶级风投公司在中国的投资

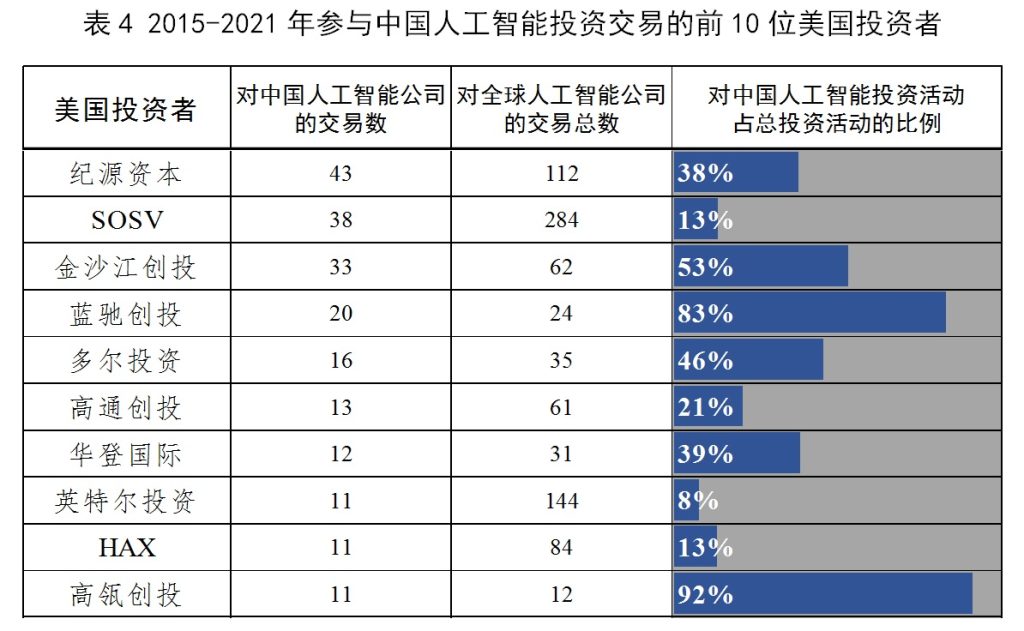

在对中国人工智能公司投资的前10大美国风投公司中,纪源资本(其前身为寰慧投资)最为活跃,共有43笔投资交易,占其已知人工智能投资交易总额的38%。

出处:Emily S. Weinstein and Ngor Luong, “U.S. Outbound Investment into Chinese AI Companies” (Center for Security and Emerging Technology, February 2023). https://doi.org/10.51593/20210067

十大风投公司中的部分投资者在中国比在世界其他地方更活跃。例如,蓝驰创投有20笔投资流向了中国人工智能公司,占其全球投资的83%;金沙江创投有33笔此类交易,占比53%。但由于Crunchbase数据集的局限性,难以确定它是一家总部位于美国的公司还是一家中国公司。

2.3企业风投带来的无形收益

企业风投是风险投资的一种,其资金直接来自于企业基金。企业风投通常是为了增强其母公司竞争力而进行的战略投资。它不仅仅关注于投资回报,而是专注于创造价值,因此能够接受与新兴技术早期阶段投资相关的风险。企业风投可能会投资初创公司,通过共享技术知识和/或借助商业伙伴关系,在其母公司和投资组合公司之间创造协同效应,从而激励初创公司和母公司共同创造价值。参与对中国人工智能公司投资的美国企业主要是英特尔和高通。

原文标题|U.S. Outbound Investment into Chinese AI Companies

文章来源|美国安全与新兴技术中心

发布时间|2023年2月

编译|智能society

文件链接|https://cset.georgetown.edu/wp-content/uploads/CSET-U.S.-Outbound-Investment-into-Chinese-AI-Companies-1.pdf(68页)

Last modified: 2023年 2月 28日