内容摘要:本报告讨论了在中国7月份进行镓出口限制后,美国对该关键矿产的需求现状与主要问题,并提出了在保护镓供应链上的未来政策展望。报告强调,镓作为先进半导体制造领域的新宠儿,其化合物氮化镓与砷化镓不仅在当前的国防科技领域具有不可替代的地位,也将在硅基半导体向镓基半导体的行业转型中发挥关键作用。中国在镓及其化合物上的生产上具有垄断地位,其全球镓合作也使其主宰了开采、冶炼、提纯、回收利用的每个环节。美国需要建立自己的镓生产产业链,并追求与盟友一同建立完善的镓价值链,减缓中国的限制措施所带来的冲击。

1 战略弱点

关键行业对镓的需求不断增加,增加了确保矿物稳定供应的风险。突然的镓供应冲击将对国防制造商和更广泛的经济安全产生影响。美国地质调查局(U.S. Geological Survey,USGS)专家2022年的一项分析发现,如果镓供应中断30% ,就可能导致美国经济产出下降6020亿美元,占GDP的2.1%。

对工业生产的连锁影响可能会对关键防御系统的制造造成重大挫折。尽管国防制造商仅占全球镓最终用途的一小部分,但半导体和其他关键电子产品供应的短缺和中断可能会给国防公司带来长期挑战。美国军方的许多主要GaN芯片供应商也依赖于向民用客户大量销售的收入。商业运营的中断可能会使他们满足国防工业对镓基系统日益增长的需求的能力复杂化。

华盛顿及其盟友多年来一直意识到这些风险。自2018年以来,USGS已将镓纳入其关键矿物清单的迭代中,其对关键矿物的最新审查将镓列为五十项供应风险的第一名。欧盟同样将镓确定为“战略原材料”,近年来升级了其供应风险评估,理由是“中国的全球生产集中度更高”。日本政府已将镓列为对其国家安全至关重要的18种矿物之一。

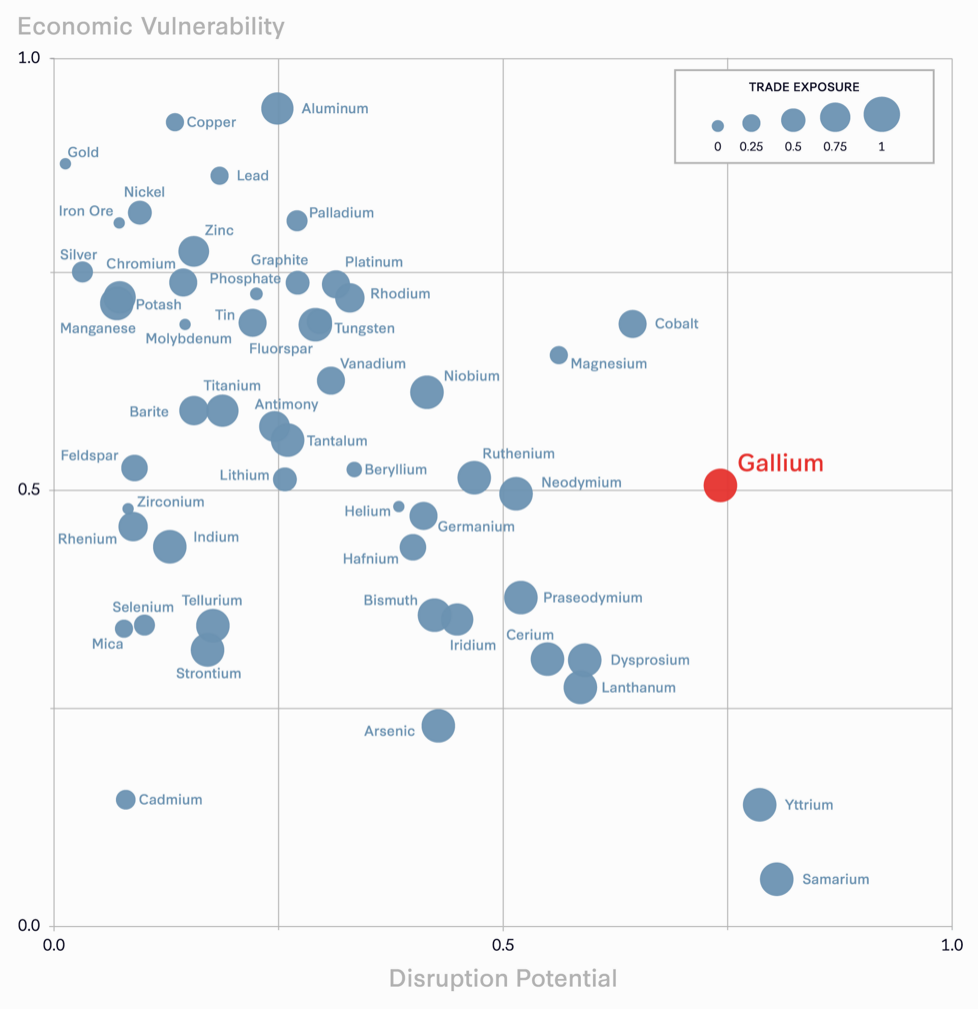

图2 关键矿产商品供应风险评估

[图中,纵坐标为经济脆弱性,横坐标为颠覆性潜力,点坐标为贸易敞口。——译者注]

中美紧张局势加剧进一步加剧了人们的担忧。2020年,特朗普政府宣布美国的关键矿物依赖(包括镓)为国家紧急状态。2021 年,拜登政府发布了一份为期 100 天的供应链评估报告,警告美国对中国的镓依赖会带来中断风险,这将“对半导体生产产生深远影响”。

然而,美国和他国政府对关键矿物的政策严重偏向于确保获得新兴绿色技术所需的特定投入,这些政策主要包含锂、钴等矿物。例如,政府和行业领导者对镓等鲜为人知的矿物缺乏关注,使其对可能的中断后果毫无准备。

中国政府2023年8月对镓的出口管制明确表示,华盛顿及其盟国需要将目光投向电池制造矿物以外的其他具有重要战略意义的资源。中国官方媒体将新规定描述为对美国、日本和荷兰为限制中国获得先进半导体和芯片制造设备而实施的出口管制的直接回应。

这些限制的全部效果还有待观察,最终将取决于中国选择从全球市场扣留多少镓。尽管如此,此举表明北京愿意利用其对关键矿产的控制,作为中国与美国及其盟国日益激烈的技术竞争的工具。

2 中国如何主宰镓供应

中国对镓供应链的控制是间接实现的。镓与其他一些关键矿物(如锂、镍和钴)的不同之处在于它不是直接从地球上回收的。相反,镓主要是加工铝土矿的副产品,铝土矿是生产铝的主要矿石。因此,镓的生产与全球铝市场的动态密切相关。

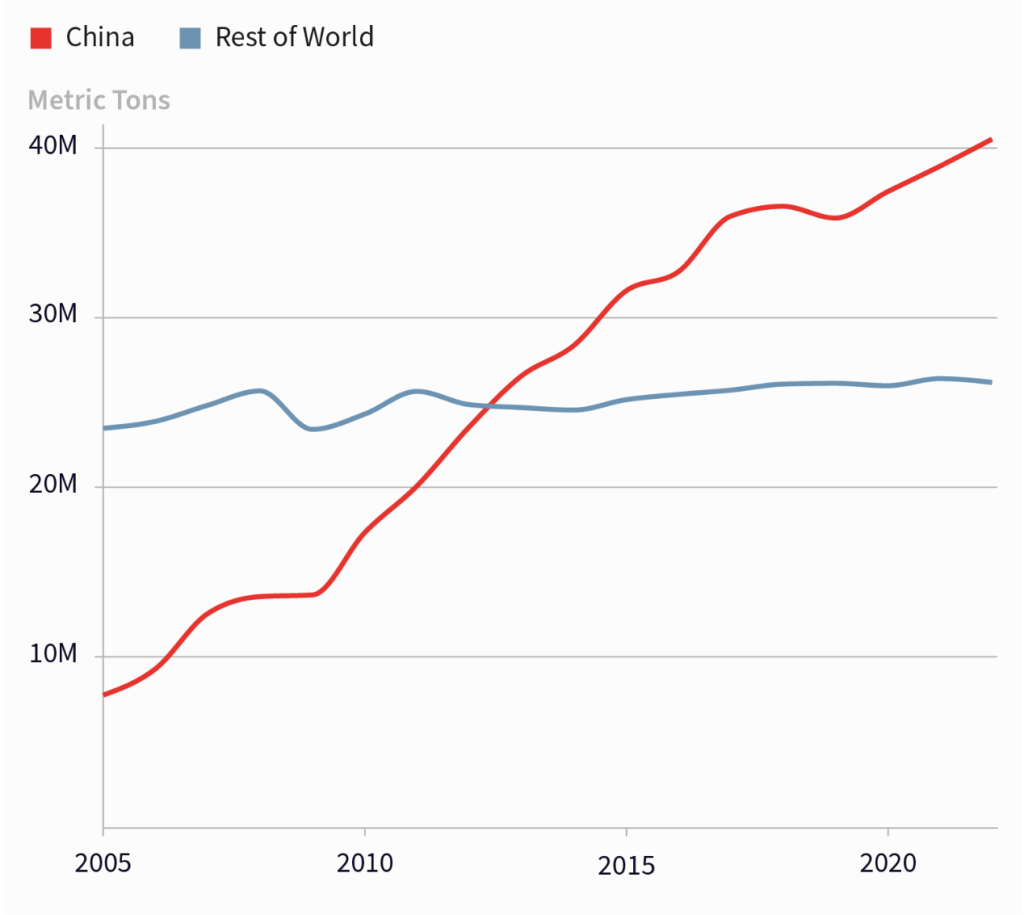

中国作为工业强国的崛起推动了其铝行业的爆炸性增长。在广泛的政府补贴和税收优惠推动下,中国的铝产量在2000年至2022年期间增长了十倍(从420万吨增加到4020万吨)。如今,中国供应的铝约占世界铝产量的59%。但由于铝土矿开采的环境成本高,利润率低,中国已逐渐转向进口矿石以满足国内需求。

图3 镓生产周期

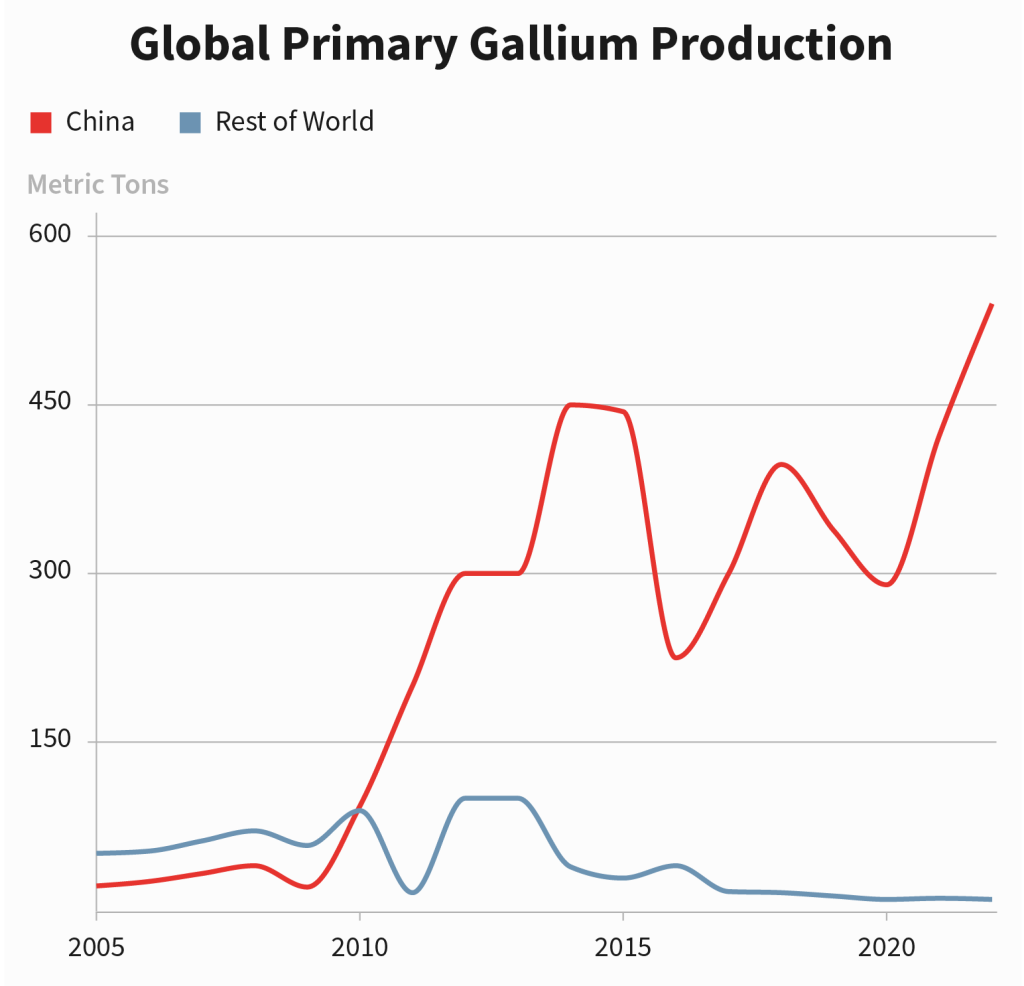

中国在铝领域的领先地位使其在全球镓产量中占据主导地位。此外,中国政府还实施了促进生产的战略政策,包括要求该国的铝生产商建立提取镓的能力。结果很明显:从2005年到2015年,中国低纯度镓的生产量从22吨爆炸式增长到444吨。

中国该行业的迅速崛起造成了全球市场的供过于求,引发了21世纪10年代大部分时间镓价格的剧烈波动。结果,英国、德国、匈牙利和哈萨克斯坦的主要供应商蒙受损失,被迫停产。美国在20世纪70年代至80年代开始将其大部分国内采矿能力离岸外包,其最后剩余的精炼镓生产设施之一于 2020 年关闭。中国几乎是世界上唯一的供应国。

图4 全球铝产量

[ 图中,红色折线代表中国,蓝色折线代表其他国家,纵坐标为公制吨。——译者注]

图5 全球原生镓生产

[ 图中,红色折线代表中国,蓝色折线代表其他国家,纵坐标为公制吨。——译者注]

3 攀登价值链

虽然控制原镓生产使中国能够超越竞争对手,但中国领导人明白,创新才能赢得长期优势。为了实现这一目标,北京正在积极支持中国公司超越美国及其盟国,成为镓基半导体生产的全球领导者。

中国于2021年发布的最高国民经济蓝图“十四五”规划将宽禁带半导体——即GaN和另一种化合物碳化硅(silicon carbide)——确定为重点领域。为了响应响应这一号召,中国科技部启动了一项特别项目,鼓励发展“第三代半导体与前沿电子材料和器件”。如果中国能够在GaN半导体发展的初始阶段取得突破,它就有可能确定先发优势,就像它成功地夺取了电动汽车先进电池的领先地位一样。

这些努力为中国的军事现代化带来了红利,体现了北京的军民融合战略。中国领先的军用雷达制造商中国电子科技集团公司(China Electronics Technology Group Corporation,CETC)的高层人员在2018年声称已经开发了最先进的雷达技术,“其性能可与美国使用的雷达技术F-22和F-35相媲美。

包括5G在内的GaN商业应用的增长势头也有助于推动中国公司在镓基芯片领域成为全球领导者。虽然美国、欧洲和日本公司保持着技术优势,但一些中国公司开始缩小差距。在数十亿美元的政府投资和一系列税收、土地和采购优惠政策的推动下,中国公司正在世界舞台上越来越具有竞争力。

Innoscience是镓基芯片的领先制造商,运营着世界上最大的两个GaN制造设施,并已扩展到海外,在美国,欧洲和韩国设有办事处。其他中国GaN公司,如苏州纳维科技(Suzhou Nanowin)、成都海威华芯科技(HiWafer)和三安集成(Sanan IC),也在密切关注。

中国与GaN半导体相关的专利申请活动也在加速,反映出对该技术开发的推动在不断加大。2019年至2020年期间,中国组织(包括电信巨头华为)占所有专利申请人的40%以上,超过美国(23%)、日本(10%)和欧洲(3%)。

发布时间|2023年8月

文章来源|战略与国际研究中心

原文标题|De-risking Gallium Supply Chains: The National Security Case for Eroding China’s Critical Mineral Dominance

原文地址|https://www.csis.org/analysis/de-risking-gallium-supply-chains-national-security-case-eroding-chinas-critical-mineral(16页)